借入证券投资

借入证券投资

投资者借入部分资金购买风险证券以提高期望报酬率的投资活动。

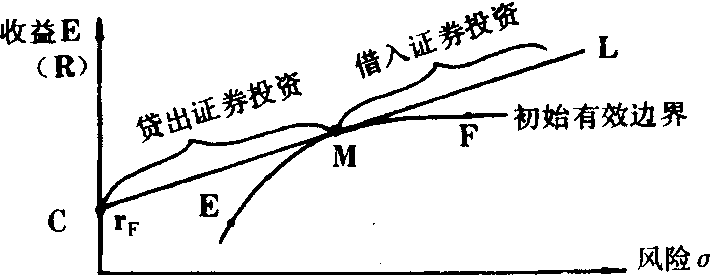

假定存在收益率的期望值为正,方差是零的资产,即存在所谓无风险资产或安全资产,(如短期国债就可看作是这类资产),如果投资者可以按无风险资产利率γF无限制地借入或贷出资金,那么投资者新的投资有效边界就是CML。参见图6—26。

由于投资者既可以投资风险证券又可以投资无风险证券,因此证券组合(P)的期望报酬率E(γP)可由下式表示:

E(γP)=XRR+(1-XR)E(γi)

式中

R:无风险证券的报酬率;

XR:证券组合中无风险证券所占百分比;

1-XR:证券组合中风险证券所占百分比;

E(γi):风险证券的i的期望报酬率。

图6—26

图6—26中,在M点的证券组合是CML线上唯一不以γF(R)借入或贷出资金的情况,即XR=0。在CML线上CM间的证券组合称为贷出证券投资,该投资者将部分资金购买报酬率为R的无风险证券,即投资者以R贷出资金,亦即XR>0。而在CML线上ML间的证券组合称为借入证券投资,该投资者打算获得比M点上预期收益更多的预期报酬,同时准备承担更高的风险水平。他可以借入无风险资产购买风险证券,对证券组合施加影响,以提高期望报酬率,亦即XR<0。

证券市场一般均衡模型可用下式表示:

![]()

R代表无风险利率;

E(γi)代表第i证券期望报酬率;

Cov(γi,γM)代表第i证券报酬率与证券组合的协方差;

δ2M为证券组合M的方差。

上式中第2部分称为市场风险价格。也称为风险贴水,它使投资者以无风险利率R借入资金投资于第i证券,从而增加期望报酬率。换言之,风险贴水越大,则期望报酬率也越高。

(参见“资本市场线”、“证券市场线”、“资本资产价格模型”)

☚ 人寿保险公司贷款 证券投资收益风险 ☛

- 琉璃堡之战是什么意思

- 琉璃塔是什么意思

- 琉璃头是什么意思

- 琉璃工艺是什么意思

- 琉璃影壁是什么意思

- 琉璃影壁方心是什么意思

- 琉璃把橛是什么意思

- 琉璃拨堆是什么意思

- 琉璃景儿是什么意思

- 琉璃杯是什么意思

- 琉璃构是什么意思

- 琉璃桥是什么意思

- 琉璃棒子是什么意思

- 琉璃橛是什么意思

- 琉璃殿与大宝积宫是什么意思

- 琉璃殿暖香浮细,翡翠帘深卷燕迟。是什么意思

- 琉璃河桥是什么意思

- 琉璃河橋是什么意思

- 琉璃河燕国墓地是什么意思

- 琉璃河遗址是什么意思

- 琉璃泡樱桃是什么意思

- 琉璃滑是什么意思

- 琉璃灯是什么意思

- 琉璃照壁是什么意思

- 琉璃燈是什么意思

- 琉璃牌楼是什么意思

- 琉璃猫是什么意思

- 琉璃玉匣是什么意思

- 琉璃王是什么意思

- 琉璃珠子幌子是什么意思

- 琉璃球是什么意思

- 琉璃球儿是什么意思

- 琉璃球儿嘎杂子是什么意思

- 琉璃璧是什么意思

- 琉璃瓦是什么意思

- 琉璃瓦匠是什么意思

- 琉璃瓮是什么意思

- 琉璃瓶是什么意思

- 琉璃生是什么意思

- 琉璃疽是什么意思

- 琉璃皮子是什么意思

- 琉璃皮张是什么意思

- 琉璃盏是什么意思

- 琉璃盘是什么意思

- 琉璃盞是什么意思

- 琉璃盤是什么意思

- 琉璃矛是什么意思

- 琉璃窑是什么意思

- 琉璃笔是什么意思

- 琉璃筆是什么意思

- 琉璃网是什么意思

- 琉璃肉是什么意思

- 琉璃胎是什么意思

- 琉璃腊是什么意思

- 琉璃艺术的展览馆是什么意思

- 琉璃蛋是什么意思

- 琉璃豆腐是什么意思

- 琉璃货是什么意思

- 琉璃釉陶是什么意思

- 琉璃釉龍鳳熏爐是什么意思