收支相抵分析break-even analysis

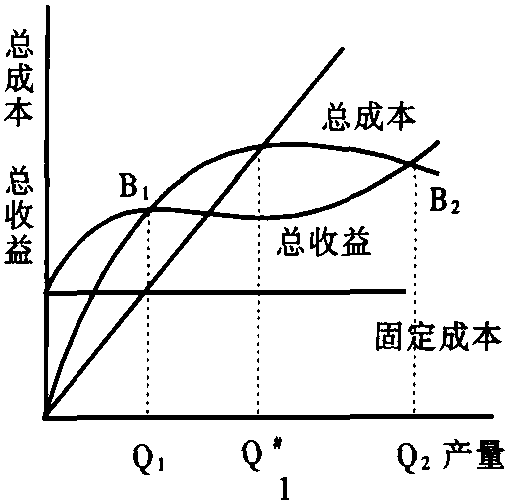

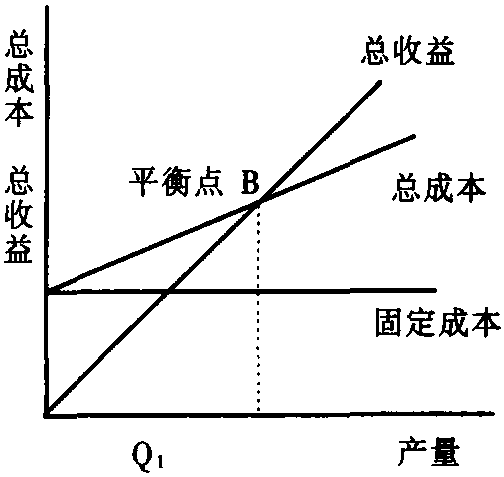

又译做 “保本分析”,“损益平衡分析”。它是用于研究成本、销售收益和利润三者关系的一个重要分析工具,其目的是确定平衡的产销水平,更重要的是用来分析产销变化对利润的影响。它主要应用于改善企业经营管理,进行经营决策以及预测利润等。收支相抵分析是建立成本函数和收益函数基础上的,并假设短期 (固定成本不变)、存货为零,以及利润与产量是单一函数关系。下图是损益平衡分析的一般性非线性图形。

非线性图形

线性图形

图中Q1和Q2分别是下平衡点B1和上平衡点B2的产销水平; 在Q1和Q2之间是盈利区,其中Q*是最大利润产销量; 小于Q1和大于Q2之间为亏损区; 利润随着产销量的变化而变化。在实际应用中通常不用这种非线性的图形,而采用线性图形。当在上述假设基础上再假设平均变动成本和价格平均变动成本和价格均固定不变时,非线性损益平衡分析图就变成第二张线性的损益平衡分析图。平衡点右侧为盈利区,左侧为亏损区。平衡产销量可用下式计算:

- 匀气散是什么意思

- 匀气散是什么意思

- 匀气散是什么意思

- 匀气散是什么意思

- 匀气散是什么意思

- 匀气散是什么意思

- 匀气散是什么意思

- 匀气散是什么意思

- 匀气汤是什么意思

- 匀气汤是什么意思

- 匀气汤是什么意思

- 匀气汤是什么意思

- 匀浆辊孔辊的辊径的计算是什么意思

- 匀浆辊距堰板的最小距离计算是什么意思

- 匀称是什么意思

- 匀称是什么意思

- 匀胃散是什么意思

- 匀速减震滑轮是什么意思

- 匀速圆周运动是什么意思

- 匄是什么意思

- 匄是什么意思

- 包是什么意思

- 包是什么意思

- 包是什么意思

- 包·因塔巴立是什么意思

- 包—白假设是什么意思

- 包一民是什么意思

- 包一虚是什么意思

- 包世昌是什么意思

- 包世杰是什么意思

- 包世臣是什么意思

- 包世臣是什么意思

- 包世臣是什么意思

- 包世臣是什么意思

- 包世臣是什么意思

- 包世臣是什么意思

- 包世臣是什么意思

- 包世臣是什么意思

- 包世臣是什么意思

- 包世臣是什么意思

- 包世臣是什么意思

- 包世臣是什么意思

- 包世臣草书临书谱轴是什么意思

- 包中庆是什么意思

- 包之静是什么意思

- 包乐史是什么意思

- 包乘制是什么意思

- 包买商是什么意思

- 包于黄是什么意思

- 包云龙是什么意思

- 包交提留是什么意思

- 包亦望是什么意思

- 包产到户是什么意思

- 包产到户是什么意思

- 包产到户是什么意思

- 包产到户是什么意思

- 包产到户是什么意思

- 包产到组是什么意思

- 包令是什么意思

- 包令是什么意思