帐页选择是否得当,对提高会计核算的工作效率有一定的影响。选择什么样的帐页格式不是一定的或必须的,有一定的灵活性。

1.总帐——订本式

采用金额三栏式帐页格式,日记总帐核算形式下,可采用多栏式帐页格式。

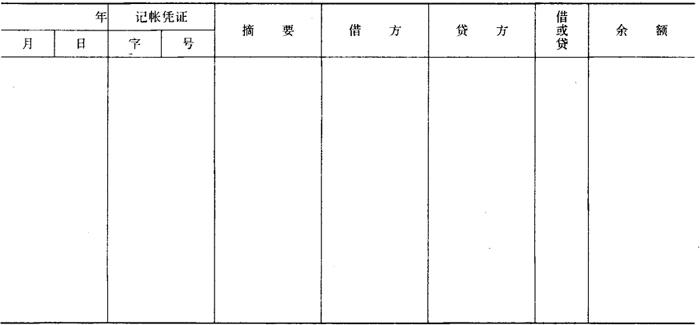

(1)金额三栏式总帐帐页格式如下:

总分类帐

科目_编号( )

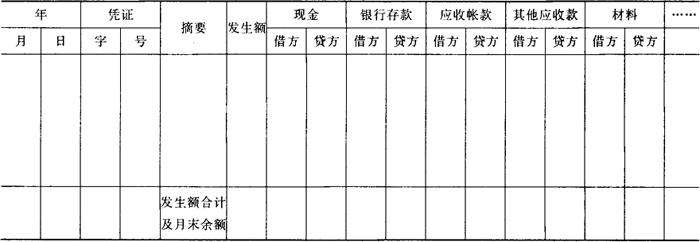

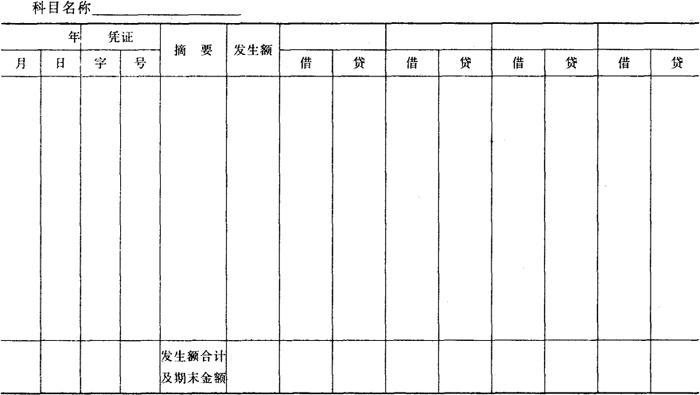

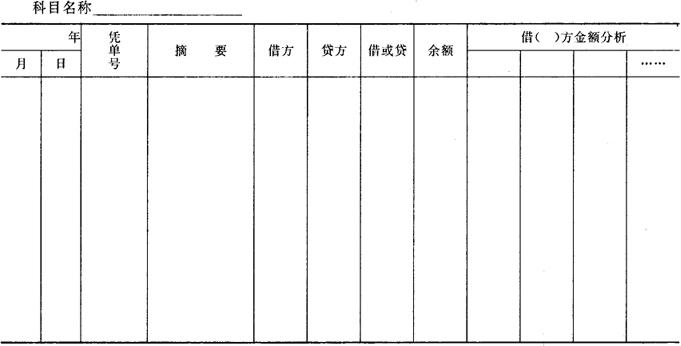

(2)多栏式总帐帐页格式如下:

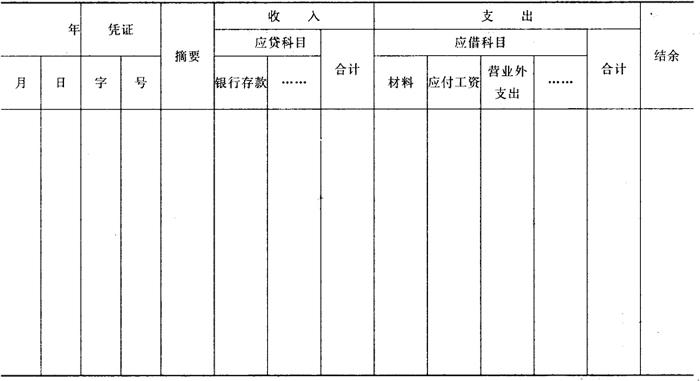

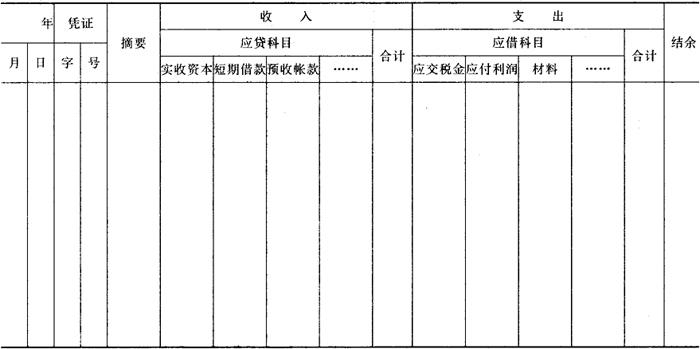

日记总帐

2.日记帐——订本式

(1)现金和银行存款日记帐,其帐页多采用金额三栏式日记帐帐页格式,还可采用多栏式格式。采用日记总帐核算形式时,可不单独设置现金和银行存款日记帐。

现金金额三栏式日记帐帐页格式如下:

帐号_ 户名_

银行存款金额三栏式日记帐帐页格式如下:

户名_帐号

现金金额多栏式日记帐帐页格式如下:

户名_帐号

银行存款金额多栏式日记帐帐页格式如下:

户名_帐号_

注:备用金日记帐与现金日记帐帐页同。

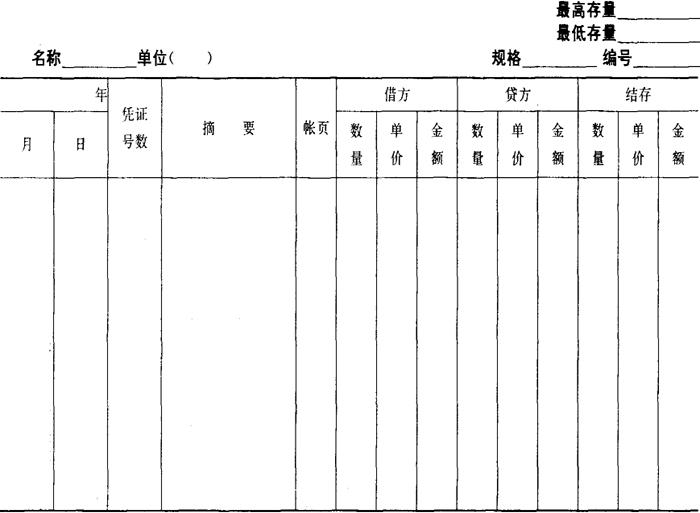

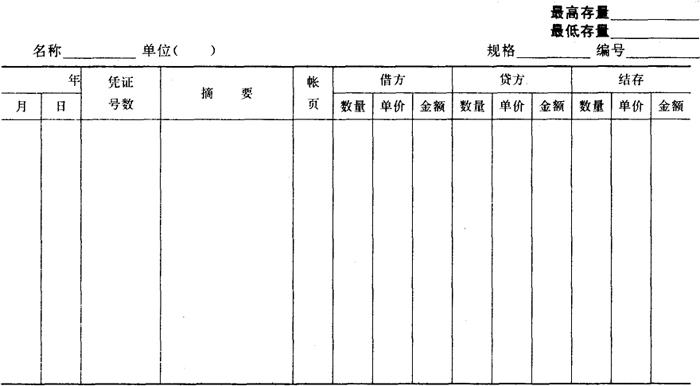

(2)物资日记帐,其帐页多采用数量金额三栏式日记帐帐页格式。采用日记总帐核算形式下,管理上如有必要,也应单独设置物资日记帐,以加强物资实物的数量牵制。

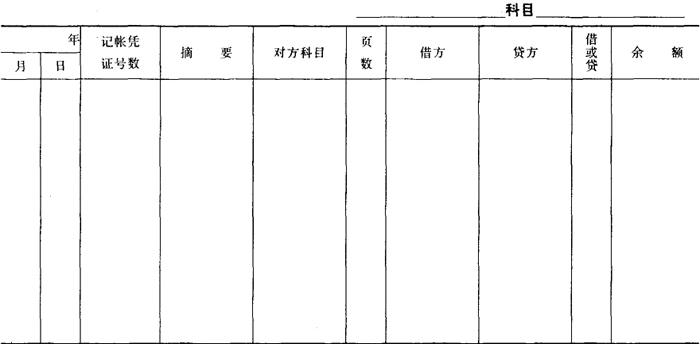

3.明细分类帐——活页式

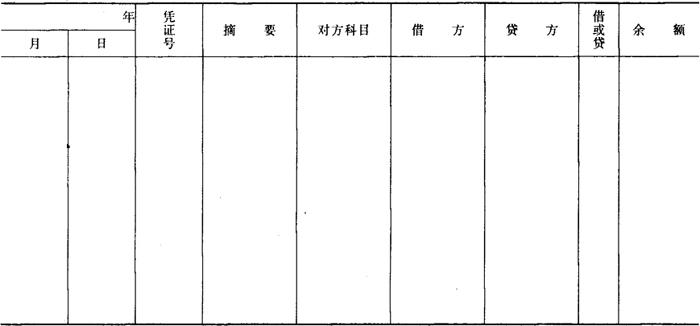

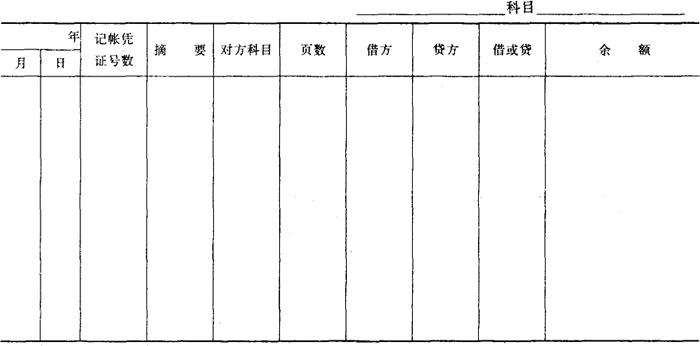

(1)往来分类帐帐页

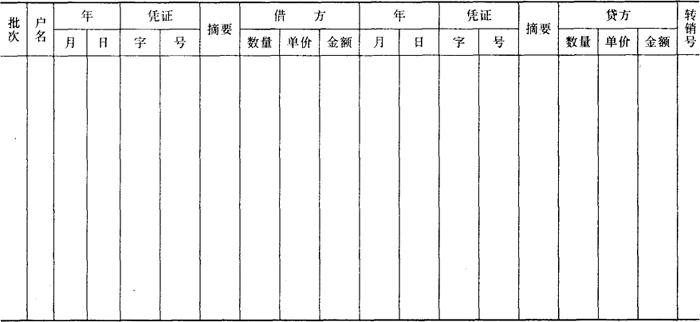

a.如果企业往来科目户头不多,可采用金额三栏式帐页。帐页格式如下:

b.如果企业某往来科目的户头较多,该科目采用金额三栏式帐页格式,势必占用较多帐页,不便查找户头,因此可采用金额多栏式帐页。其帐页格式如下:

明细分类帐

(2)物资明细分类帐帐页

可采用数量金额三栏式帐页。帐页格式如下:

(3)成本费用明细分类帐帐页

由于成本费用要反映其成本项目金额内容,故多采用金额多栏式帐页。帐页格式如下:

明细分类帐

(4)损益类明细分类帐帐页

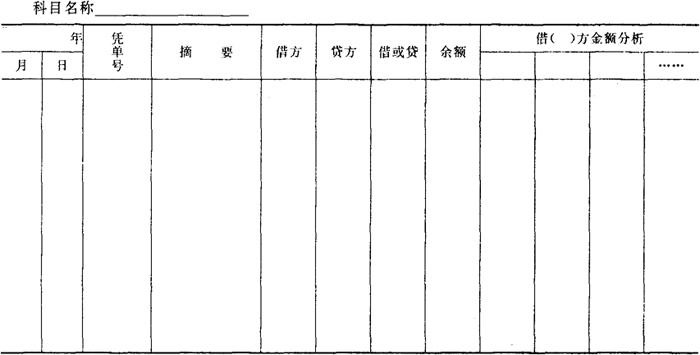

a.期间收入类:可采用金额三栏式帐页。

明细分类帐

b.期间支出类:可采用金额多栏式帐页。

明细分类帐

(5)特殊科目的明细分类帐帐页

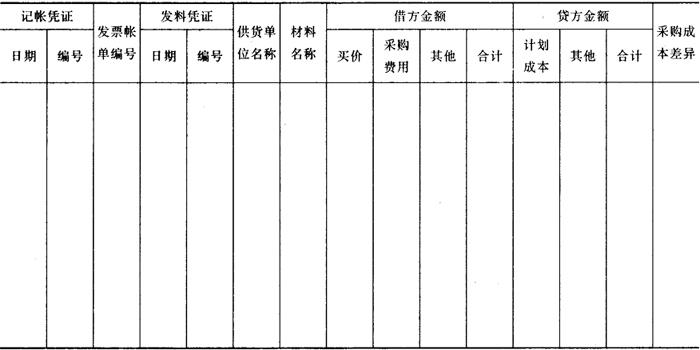

a.“材料采购”科目可采用平行式帐页。格式如下:

明细科目:

b.在途材料(在途商品)可采用平行式帐页。格式如下:

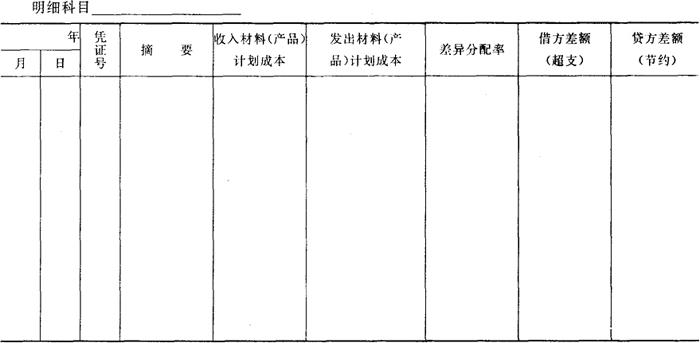

c.材料成本差异和产品成本差异可采用带计算差异率项目的金额式帐页。格式如下

材料成本差异明细分类帐

注:产品成本差异明细分类帐帐页格式同上。

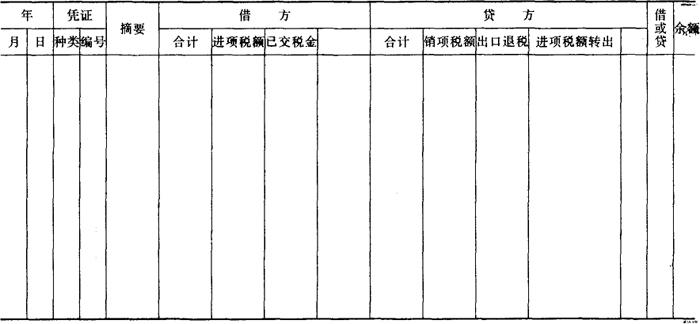

d.应交税金(增值税)明细分类帐帐页。格式如下:

应交税金(增值税)明细帐

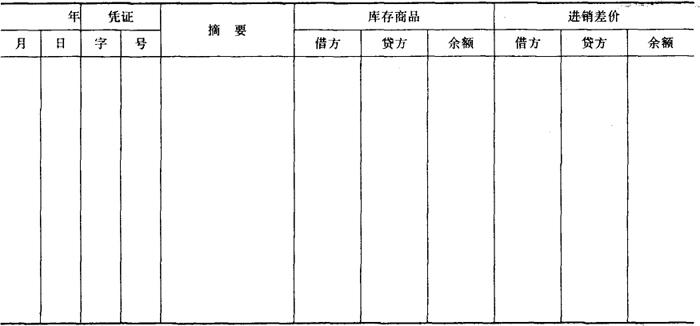

e.库存商品按售价核算时的帐页。格式如下

库存商品和进销差价明细分类帐

单位名称_实物负责人_

- 王立人是什么意思

- 王立军(1)是什么意思

- 王立军(2)是什么意思

- 王立功是什么意思

- 王立吾是什么意思

- 王立哉是什么意思

- 王立士是什么意思

- 王立夫是什么意思

- 王立平是什么意思

- 王立彬是什么意思

- 王立志是什么意思

- 王立惠是什么意思

- 王立文是什么意思

- 王立明是什么意思

- 王立朝是什么意思

- 王立本是什么意思

- 王立极是什么意思

- 王立楷是什么意思

- 王立海是什么意思

- 王立生是什么意思

- 王立疆是什么意思

- 王立礼是什么意思

- 王立行是什么意思

- 王立辰是什么意思

- 王立道是什么意思

- 王立鼎是什么意思

- 王竑是什么意思

- 王竑邺是什么意思

- 王竞成是什么意思

- 王竞武是什么意思

- 王竞雄案是什么意思

- 王竟华是什么意思

- 王章是什么意思

- 王章上奏案是什么意思

- 王章不听妻言惹祸根是什么意思

- 王章武是什么意思

- 王章清是什么意思

- 王章祜是什么意思

- 王章耀是什么意思

- 王章被是什么意思

- 王竣是什么意思

- 王童是什么意思

- 王童之是什么意思

- 王童春是什么意思

- 王端是什么意思

- 王端士是什么意思

- 王端毅公奏议是什么意思

- 王端毅文集是什么意思

- 王端淑是什么意思

- 王端玮是什么意思

- 王端章有辱使命案是什么意思

- 王端骧是什么意思

- 王竹亭是什么意思

- 王竹咸是什么意思

- 王竹平是什么意思

- 王竹慧是什么意思

- 王竹林是什么意思

- 王竹林(1)是什么意思

- 王竹林(2)是什么意思

- 王竹泉是什么意思