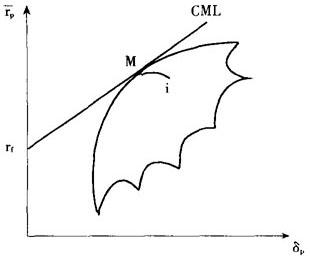

如图1,以证券组合的预期收益率rp作纵坐标,以证券组合的标准差δp作横坐标,绘出证券组合的可行集和资本市场线。

在可行集里,存在各种单一风险证券,任意选择一种证券,用i表示。设想一证券组合,用P表示,它包含证券i的投资比例是Xi,市场证券组合的投资比例是(1-Xi),这种证券组合的预期收益率等于:

和标准差等于:

图1 推导证券市场线

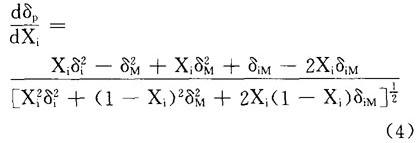

首先在(1)中,求rp对Xi的导数:

其次在(2)中,求δp对Xi的导数:

再次,考虑曲线iM的斜率,有如下表达形式:

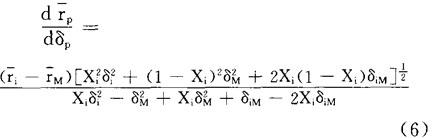

最后,把(3)和(4)分别代入(5):

在曲线iM的端点M处,Xi=0,可计算出曲线iM的端点M处的斜率:

在点M处,资本市场线的斜率必然等于曲线iM的斜率,因此

解方程(8),#i等于:

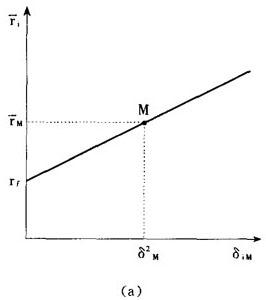

它表明了单一一种证券资产的风险和收益率之间的均衡关系,分别以证券的协方差风险δi和预期收益率ri为横坐标和纵坐标,在图2-a中,方程(9)代表具有截距rf和斜率[(rM-rf)/δ ]的一条直线,证券的协方差风险δiM和预期收益率之间的这种关系称为证券市场线。

]的一条直线,证券的协方差风险δiM和预期收益率之间的这种关系称为证券市场线。

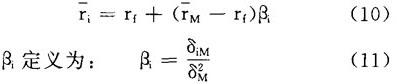

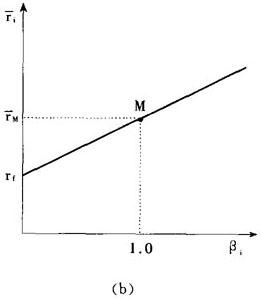

证券市场线的另一种表达方式如下:

βi项称为证券i的β系数,它代表一种证券的协方差风险。

如果以证券的预期收益率 i为纵坐标,以βi为横坐标,则证券市场线也可以表现在图2-b中。

i为纵坐标,以βi为横坐标,则证券市场线也可以表现在图2-b中。

图2-a 协方差观点

图2-b β观点

- 舟辞三峡雨,马入九衢尘。是什么意思

- 舟迁是什么意思

- 舟迁龙负壑,田变鸟芸芜。是什么意思

- 舟过画山是什么意思

- 舟过谢潭三首(其三)(杨万里)是什么意思

- 舟 部是什么意思

- 舟部是什么意思

- 舟骨是什么意思

- 舟骰关节是什么意思

- 舟鲛是什么意思

- 舠是什么意思

- 舡是什么意思

- 舡人是什么意思

- 舡坞是什么意思

- 舡楫是什么意思

- 舢是什么意思

- 舢子是什么意思

- 舢板是什么意思

- 舢板仔是什么意思

- 舢板炮船是什么意思

- 舢板(舢舨)是什么意思

- 舢舨是什么意思

- 舢舨船儿是什么意思

- 舢舨运输是什么意思

- 舣是什么意思

- 舣乌江而不渡是什么意思

- 舣槎亭是什么意思

- 舣舟是什么意思

- 舣舟亭是什么意思

- 舣舟闲上斜阳岸。是什么意思

- 舣航轩是什么意思

- 舤是什么意思

- 舥是什么意思

- 舦是什么意思

- 舦房是什么意思

- 舦盘是什么意思

- 舧是什么意思

- 舨是什么意思

- 舩是什么意思

- 航是什么意思

- 航一苇是什么意思

- 航业年鉴是什么意思

- 航业法是什么意思

- 航丰机票代理处是什么意思

- 航保是什么意思

- 航函是什么意思

- 航务是什么意思

- 航务中监是什么意思

- 航务大监是什么意思

- 航务官是什么意思

- 航务少监是什么意思

- 航务监督站是什么意思

- 航务管理局是什么意思

- 航务管理通信是什么意思

- 航务英语会话手册是什么意思

- 航区运价是什么意思

- 航医包是什么意思

- 航向是什么意思

- 航向卫星是什么意思

- 航向台是什么意思