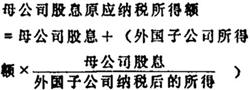

是国际税收中进行抵免的一种办法。它适用于母公司在外国的子公司取得的股息在外国所应分摊的所得税的抵免。居住国母公司与其外国子公司分属两个不同的经济实体,母公司在缴纳本国政府所得税时,不能把外国子公司的全部所得并入计算,只是将母公司在外国子公司取得的股息所还原的那部分所得额,计入母公司的所得额中。母公司在外国子公司取得的股息,其所得额还原公式如下:

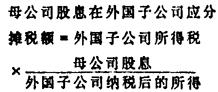

应抵免的税额应是母公司取得股息在外国子公司应分摊的税额。其应分摊税额计算公式如下:

按上式计算的应分摊税额,如不超过抵免限额,可允许从母公司应纳所得税中进行抵免。

- 见缝就钻是什么意思

- 见缝插针是什么意思

- 见罪是什么意思

- 见老是什么意思

- 见解是什么意思

- 见证是什么意思

- 见证人是什么意思

- 见识是什么意思

- 铺是什么意思

- 铺位是什么意思

- 铺保是什么意思

- 铺叙是什么意思

- 铺地锦是什么意思

- 铺垫是什么意思

- 铺天盖地是什么意思

- 铺子是什么意思

- 铺展是什么意思

- 铺平是什么意思

- 铺床是什么意思

- 铺底是什么意思

- 铺张是什么意思

- 铺张扬厉是什么意思

- 铺张浪费是什么意思

- 铺户是什么意思

- 铺排是什么意思

- 铺摆是什么意思

- 铺摊是什么意思

- 铺摊子是什么意思

- 铺板是什么意思

- 铺炕是什么意思

- 铺盖是什么意思

- 铺盖卷是什么意思

- 铺盖卷儿是什么意思

- 铺砌是什么意思

- 铺筑是什么意思

- 铺衬是什么意思

- 铺设是什么意思

- 铺路是什么意思

- 铺路石是什么意思

- 铺轨是什么意思

- 铺锦列绣是什么意思

- 铺陈是什么意思

- 铺面是什么意思

- 铺面房是什么意思

- 铻是什么意思

- 铼是什么意思

- 铽是什么意思

- 链是什么意思

- 链反应是什么意思

- 链子是什么意思

- 链式反应是什么意思

- 链接是什么意思

- 链条是什么意思

- 链环是什么意思

- 链球是什么意思

- 链球菌是什么意思

- 链节是什么意思

- 链轨是什么意思

- 链轮是什么意思

- 链锯是什么意思