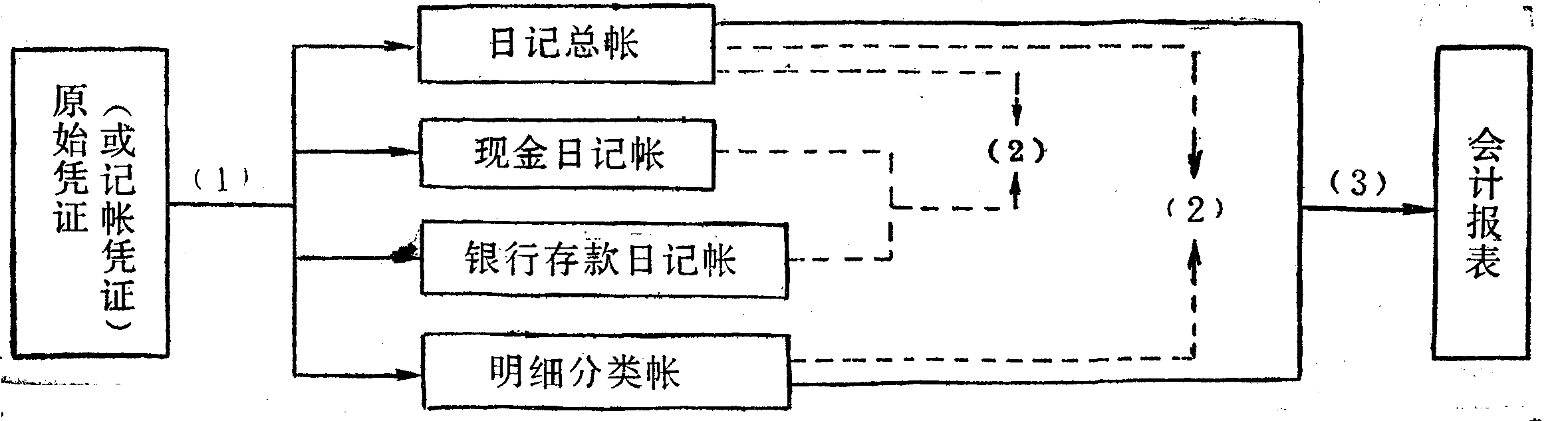

序时核算

亦称“序时总帐核算形式”。对一切经济业务根据原始凭证(或记帐凭证)在日记总帐中同时进行序时和分类登记的一种会计核算形式。序时核算使用的帐簿有:日记总帐、现金日记帐、银行存款日记帐和各种明细分类帐。记帐程序一般如下:

图例:→登记和编制报表;—→核对

(1)根据原始凭证(或记帐凭证)登记日记总帐、现金日记帐、银行存款日记帐和各种明细分类帐;(2)月终,将日记总帐与现金日记帐、银行存款日记帐和各种明细分类帐进行核对; (3)然后再根据日记帐和各种明细分类帐编制会计报表。图式如上。

序时核算形式的帐簿组织比较简单。由于全部经济业务都要登记在一本日记帐中。不便于分工,同时日记总帐内的帐户栏次不能过多,因此一般只适用于规模较小,业务较简单的单位。

- Sonicated herring sperm DNA是什么意思

- Sorbic acid是什么意思

- Sorghum stunt mosaic virus是什么意思

- Southern bean mosaic virus(Zaumeyer & Harter)是什么意思

- Sowbane mosaic virus(Silva et al.)是什么意思

- Sowthistle yellow vein virus(Duffus)是什么意思

- Soya bean meal是什么意思

- Soybean crinkle leaf virus是什么意思

- Soybean dwarf virus是什么意思

- Soybean mosaic virus(Gardner & Kendrick)是什么意思

- Soybean stunt virus(Koshimizu & Lizuka)是什么意思

- Soybean virus Z是什么意思

- SP1软盒小包包装机是什么意思

- Span 20是什么意思

- Span 40是什么意思

- Span 60是什么意思

- Span 65是什么意思

- Span 80是什么意思

- Span 85是什么意思

- Sparrow pox virus(Shattock)是什么意思

- Sparteine sulfate pentahydrate是什么意思

- Spartina mottle virus是什么意思

- Spermaceti是什么意思

- Spermidine是什么意思

- Spermidine hydrochloride是什么意思

- Spermine是什么意思

- Spermine phosphate hexahydrate是什么意思

- Spheron-6(2700)是什么意思

- Sphingomyelin是什么意思

- Spinach necrotic dwarf virus(与良等)是什么意思

- Spinach yellow mottle virus是什么意思

- Spirillum phage是什么意思

- Spiroplasmauirus-citri 1是什么意思

- Spiroplasmavirus-citri 3是什么意思

- Spleen focus-forming virus是什么意思

- SP-Sephadex C-25是什么意思

- SP-Sephadex C-50是什么意思

- Spumavirinae是什么意思

- SPU系列聚氨醋乳液是什么意思

- SPVC板材的挤出是什么意思

- SPVC管材品种是什么意思

- SPVC管材配方举例是什么意思

- SPVC管材配方分析是什么意思

- Squalane是什么意思

- Squalene是什么意思

- Squash mosaic virus(Freitag)是什么意思

- Squirrel fibroma virus(Kilham et al.)是什么意思

- Squirrel monkey retrovirus是什么意思

- SQ型直刃水平滚刀式切丝机是什么意思

- S(rhombic,monoclinic)是什么意思

- SrO·Al2O3是什么意思

- SSK的成果在知识机械化问题中的运用是什么意思

- SSL香乳香波是什么意思

- SS型复合固体酸催化剂是什么意思

- Staphylococcus aureus phage是什么意思

- Staphylococcus phage(Twort)是什么意思

- Starch oxide是什么意思

- Starch potato是什么意思

- Starch soluble是什么意思

- Starling pox virus(Willamson et al.)是什么意思